ЛЊДДФБЧѓЬЋЦНбѓЕквЛДѓЙЩЖЋ зїМл22вк3УћЖЪТШДЗДЖд

ЁЁЁЁ22вкЯжН№зї"ЦИРё"ЃЌЛЊДДФБЧѓЬЋЦНбѓЕквЛДѓЙЩЖЋЃЁвчМл81%ЃЌ3УћЖЪТЗДЖдЃЌетУХ"ЧзЪТ"гаКЮЙЪЪТ

ЁЁЁЁЛЊДДжЄШЏвбгк11дТ15ШегыЬЋЦНбѓжЄШЏЕквЛДѓЙЩЖЋЧЉЖЉСЫЙЩШЈзЊШУавщЃЌДЫЪБОрРыЙЋВМЪеЙКвтЯђНіЙ§ШЅСЫ10ЬьЁЃ

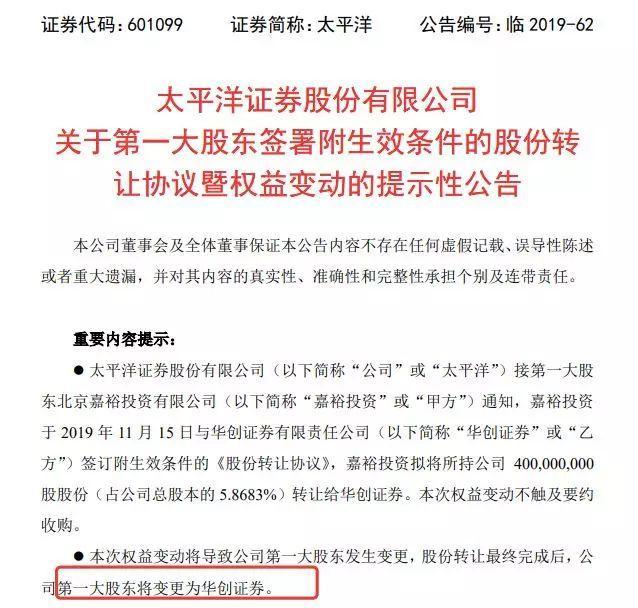

ЁЁЁЁ11дТ16ШеЃЌЬЋЦНбѓжЄШЏЗЂВМЙЋИцГЦЃЌИУЙЋЫОЕквЛДѓЙЩЖЋМЮдЃЭЖзЪвбгыЛЊДДжЄШЏЧЉЖЉСЫзЊШУавщЃЌМЦЛЎНЋЫљГжЬЋЦНбѓ5.87%ЕФЙЩЗнзЊШУИјЛЊДДжЄШЏЁЃ

ЁЁЁЁАДЬЋЦНбѓзюаТЪеХЬМл3.04дЊЃЏЙЩМЦЫуЃЌИУБЪНЛвзвчМлБШР§ИпДя81%ЁЃШєИУНЛвзЫГРћЭъГЩЃЌЛЊДДжЄШЏНЋГЩЮЊЬЋЦНбѓжЄШЏЕФЕквЛДѓЙЩЖЋЁЃ

ЁЁЁЁзїМл22вкдЊЃЌвчМл81%

ЁЁЁЁЛЊДДжЄШЏгыМЮдЃЭЖзЪвбгкБОдТ15ШеЧЉЪ№ЁЖЙЩЗнзЊШУавщЁЗЃЌФтвд5.5дЊ/ЙЩЕФМлИёЪмШУМЮдЃЭЖзЪГжгаЕФ4вкЙЩЬЋЦНбѓжЄШЏЙЩЗнЃЌНЛвзМлЖюЮЊ22вкдЊЁЃ

ЁЁЁЁЖјДЫЪБОрРы11дТ6ШеЫЋЗНЙЋВМЪеЙКвтЯђЃЌНіНіЙ§ШЅСЫ10ЬьЃЌНјеЙВЛПЩЮНВЛбИЫйЁЃ

ЁЁЁЁВЦБЈЪ§ОнЯдЪОЃЌНижС2019ФъШ§МОЖШФЉЃЌЬЋЦНбѓОЛзЪВњЮЊ102.36вкдЊЃЌУПЙЩОЛзЪВњЮЊ1.5дЊЁЃЬЋЦНбѓ11дТ15ШеЕФзюаТЪеХЬМлЮЊ3.04дЊ/ЙЩЃЌЛЊДДжЄШЏДЫДЮИјГіЕФ5.5дЊ/ЙЩЕФЪеЙКМлДцдкзХдМАЫГЩЕФвчМлЁЃ

ЁЁЁЁЭЌЪБЃЌавщЛЙдМЖЈЃЌдкзЊШУавщЧЉЪ№Кѓ4ИіЙЄзїШеФкЃЌЛЊДДжЄШЏашжЇИЖ15вкдЊБЃжЄН№ЃЌЖЈЯђгУгкГЅЛЙМЮдЃЭЖзЪГжгаЬЋЦНбѓЙЩЗнЕФЙЩЦБжЪбКНшПюЃЌМАЛЊДДжЄШЏШЯПЩЕФЦфЫћЯрЙиЗбгУЃЛЪЃгрПюЯюжЇИЖгкЙВЙмеЫЛЇЃЌЧвЮДОЛЊДДжЄШЏЪщУцЭЌвтЃЌМЮдЃЭЖзЪВЛЕУЪЙгУЙВЙмеЫЛЇжаЕФПюЯюЁЃ

ЁЁЁЁЛЊДДжЄШЏНЋЛё10.92%БэОіШЈ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌОЁЙмДЫДЮНЛвзНіЩцМА5.87%ЖрЙЩШЈЕФЫљгаШЈзЊШУЃЌЕЋЛЊДДжЄШЏЫЦКѕе§дкНјвЛВНФБЧѓЬЋЦНбѓжЄШЏЕФПижЦШЈЁЃ

ЁЁЁЁНижСФПЧАЃЌМЮдЃЭЖзЪГжгаЬЋЦНбѓЙЩЗнеМзмЙЩБОЕФ10.92%ЃЌДЫДЮЙЩЗнзЊШУЭъГЩКѓЃЌМЮдЃЭЖзЪЛЙНЋГжгаЬЋЦНбѓ3.44вкЙЩЃЌеМЬЋЦНбѓзмЙЩБОЕФ5.05%ЃЛЛЊДДжЄШЏНЋГжгаЬЋЦНбѓ4вкЙЩЃЌеМЬЋЦНбѓзмЙЩБОЕФ5.87%ЁЃ

ЁЁЁЁШЛЖјИљОнЙЩЗнзЊШУавщЃЌзджЄШЏМрЙмЛњЙЙЭЌвтжЎШеЦ№жСНЛИюЭъГЩШеЦкМфЃЌМЮдЃЭЖзЪНЋзЊШУБъЕФЖдгІЕФБэОіШЈЮоГЅЮЏЭагшЛЊДДжЄШЏааЪЙЃЛзджЄШЏМрЙмЛњЙЙЭЌвтжЎШеЦ№ЃЌМзЗННЋЦфГжгаЕФЬЋЦНбѓЪЃгр3.44вкЙЩЙЩЗнЕФБэОіШЈЮоГЅЮЏЭагшввЗН(еМзмЙЩБОЕФ5.05%)ЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌжЛвЊДЫДЮетБЪНЛвзЛёЕУМрЙмЛњЙЙШЯПЩЃЌЛЊДДжЄШЏНЋЛёЕУМЮдЃЭЖзЪдкЬЋЦНбѓ10.92%ЕФБэОіШЈЁЃ

ЁЁЁЁЁАЛЊДДжЄШЏМЦЛЎЭЈЙ§ЬЋЦНбѓЖЪТЛсЛЛНьЪБЛёЕУЦфЖЪТЛсЖрЪ§ЯЏЮЛЕШЗНЪНЃЌВЂОжЄШЏМрЙмЛњЙЙХњзМЃЌШЁЕУЬЋЦНбѓгааЇПижЦШЈЁЃЁБЛЊДДжЄШЏУїШЗБэЪОЃЌФПЧАЬЋЦНбѓжЄШЏВЂЮоЪЕПиШЫЃЌЛЊДДжЄШЏНЛвзКѓНіГжгаЬЋЦНбѓ10.92%ЕФБэОіШЈЃЌБШЧ€ВЛИпЃЌвђДЫКѓајФмЗёЛёЕУЬЋЦНбѓПижЦШЈВЂЙЙГЩжиДѓзЪВњжизщвВЩаЮДгаЖЈТлЁЃ

ЁЁЁЁжЪбКЙЩЗндѕУДАьЃП

ЁЁЁЁWindЪ§ОнЯдЪОЃЌФПЧАМЮдЃЭЖзЪШдга5.81вкЙЩЬЋЦНбѓЙЩЗнДІгкжЪбКжЎжаЃЌеМЬЋЦНбѓзмЙЩБОЕФ8.52%ЃЌЫљГжЬЋЦНбѓЙЩЗнЕФжЪбКБШР§ИпДя78.06%ЁЃЛЛбджЎЃЌДЫДЮНЛвзЩцМАЕФБъЕФЙЩЗнгаЯрЕБДѓвЛВПЗжЩаашЕШД§НтжЪбКЁЃ

ЁЁЁЁЖдДЫЃЌНЛвзЫЋЗНдМЖЈЃЌЖдгкФПЧАжЪбКдкеаЩЬжЄШЏЕФ5.81вкЙЩЬЋЦНбѓЙЩЗнЃЌШЋВПНтбККѓгІгЩМЮдЃЭЖзЪНЋЦфЭаЙмгкЛЊДДжЄШЏжИЖЈжЄШЏгЊвЕВПЃЌВЂдкЛЊДДжЄШЏжЇИЖБЃжЄН№КѓЕФШ§ИіНЛвзШеФкЃЌНЋГжгаЕФ5.81вкЙЩЬЋЦНбѓЙЩЗнШЋВПжЪбКгшЛЊДДжЄШЏЁЃ

ЁЁЁЁЙЩЗнзЊШУЭъГЩКѓЃЌМЮдЃЭЖзЪШдаыНЋЪЃгр1.81вкЙЩЙЩЗнжЪбКИјЛЊДДжЄШЏЁЃШчМЮдЃЭЖзЪвдФПЧАЩаЮДжЪбКЕФЙЩЗнНјаажЪбКЕШШкзЪааЮЊЃЌгІдкЛЊДДжЄШЏЛђЦфжИЖЈЕкШ§ЗНЪЕЪЉЃЌЧвЛЊДДжЄШЏЛђЦфжИЖЈЕкШ§ЗНгІЮЊМЮдЃЭЖзЪЪЕЪЉИУЕШШкзЪЃЌзлКЯЗбТЪВЛЕУИпгкФъЛЏ8%ЃЌжЪбКТЪВЛИпгкМрЙмЛњЙЙЙцЖЈЕФзюИпБъзМЁЃ

ЁЁЁЁШ§ЖЪТЭЖГіЗДЖдЦБ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЫфШЛЛЊДДжЄШЏГьГљТњжОЃЌЪдЭМвЛОйФУЯТЬЋЦНбѓжЄШЏЕФПижЦШЈЃЌЕЋЛЊДДжЄШЏФИЙЋЫОЛЊДДбєАВЖЪТШДУїЯдгазХВЛЭЌЕФЙлЕуЁЃ

ЁЁЁЁЙЋИцЯдЪОЃЌетБЪЪеЙКЗНАИдтЕНСЫСНУћЖЪТРюНЈалЁЂеХУїЙѓМАЖРСЂЖЪТгкаїИеЕФЗДЖдЁЃЦфжаЃЌРюНЈалЁЂеХУїЙѓЗДЖдЕФжївЊРэгЩЮЊЪеЙКМлИёИпЃЌНЛвзЗчЯеГЈПкДѓЃЛБъЕФЙЋЫООгЊвЕМЈВЛМбЃЌРњЪЗвХСєЮЪЬтИДдгЃЌОгЊЗчЯеИпЁЃгкаїИедђБэЪОЃЌетвЛЪеЙКЗНАИзМБИВЛзуЃЌЗчЯеВЛПЩПиЁЃЖдФмЗёЛёЕУБъЕФЙЋЫОПижЦШЈДцвЩЃЌБъЕФЙЋЫООЛзЪВњДцЯТНЕвўЛМЃЌзЪВњжЪСПДцМѕжЕЗчЯеЃЌЧвЖдБъЕФЙЋЫОЙмРэЫЎЦНДцвЩЃЌЛЊДДжЄШЏЪеЙККѓЙмРэФмСІФмЗёИњЩЯДцвЩЁЃ

ЁЁЁЁГЯШЛЃЌЬЋЦНбѓжЄШЏНќФъРДвЕМЈГжајЕЭУдЃЌПижЦШЈМЋЖШЗжЩЂдчВЛЪЧаТЮХЁЃЬЋЦНбѓвВдкЙЋИцжаБэЪОЃЌИУЙЋЫОКЭЛЊДДжЄШЏОљДгЪТзлКЯРржЄШЏвЕЮёЃЌШчБОДЮЙЩЗнзЊШУзюжеЪЕЪЉЭъГЩЃЌСНМвжЄШЏЙЋЫОНЋПЩФмдквЕЮёКЭПЭЛЇзЪдДЕШЖрЗНУцНјааКЯзїЃЌЕЋгЩгкжЄШЏаавЕОгЊЕФИДдгадЃЌКЯзїДцдквЛЖЈВЛШЗЖЈадЁЃ

ЁЁЁЁПЩМћЃЌОЁЙмЛЊДДжЄШЏгыЬЋЦНбѓжЄШЏДЫДЮЪеЙКНЛвзВфЩЯСЫШЏвЕећКЯЕФДѓГБСїЃЌвВАбЮезЁСЫ7дТШЏЩЬЙЩШЈаТЙцЕФеўВпДАПкЃЌЕЋДЫДЮНЛвзФмЗёЫГРћЪЕЪЉЃЌЛЊДДжЄШЏгжФмЗёЫГРћШЁЕУЬЋЦНбѓжЄШЏГЙЕзПижЦШЈЃЌЫЋЗННЛвзЭъГЩКѓгжФмЗёЫГРћЭъГЩвЕЮёећКЯЁЁЖМЛЙГфТњМЋДѓЕФБфЪ§ЁЃ

ЁЁЁЁжЄШЏаавЕЕФЪеЙКЃЌОЁЙмвбгаЛЊЬЉжЄШЏЪеЙКСЊКЯжЄШЏЁЂжаН№ЙЋЫОЪеЙКжаЭЖжЄШЏЁЂжааХжЄШЏЪеЙКЙужнжЄШЏЕФГЩЙІАИР§ЃЌЕЋвВгаЮїФЯжЄШЏЪеЙКЙњЖМжЄШЏЕФЪЇАмАИР§ЃЌИќгаЗНе§жЄШЏЪеЙКУёзхжЄШЏКѓГЄДяЪ§ФъЕФОРЗзЁЃБЯОЙЃЌаавЕВЂЙКЫиРДОЭВЛЪЧМђЕЅЕФзЪБОКЭвЕЮёећКЯЃЌШЫдБАВжУЁЂЮФЛЏШкКЯИќашДѓСПЪБМфКЭОЋСІШЅаЕїДђФЅЕФЁЃ

- БъЧЉЃК

- БрМЃКТэПЩ

- ЯрЙиЮФеТ